根據《存保條例》,如兩個或以上計劃成員的合併或收購涉及轉讓受保障存款,而你在緊接該項併購生效日期前,於兩個或以上與併購相關的計劃成員本身存有受保障存款,在存款轉讓後,除了於承轉方計劃成員享有存保計劃標準保障額的保障,你存放於每個原有計劃成員而被轉讓的受保障存款,將分別享有最高達存保計劃標準保障額的保障。該增額存款保障一般期限為6個月(如涉及定期存款而其原有到期日在有關6個月期限之後,則會延長)。在期限屆滿後,最高保障額上限將恢復為標準保障額。

1

如欲進一步了解計劃成員合併或收購後的增額存款保障,請參閱

常見問題的第九部分。

如承轉方計劃成員倒閉,補償金額的釐定方法

以下例子說明,在緊接併購生效日期前,如存款人有受保障存款存放於與併購相關的計劃成員,補償金額的計算方法。

例子1:

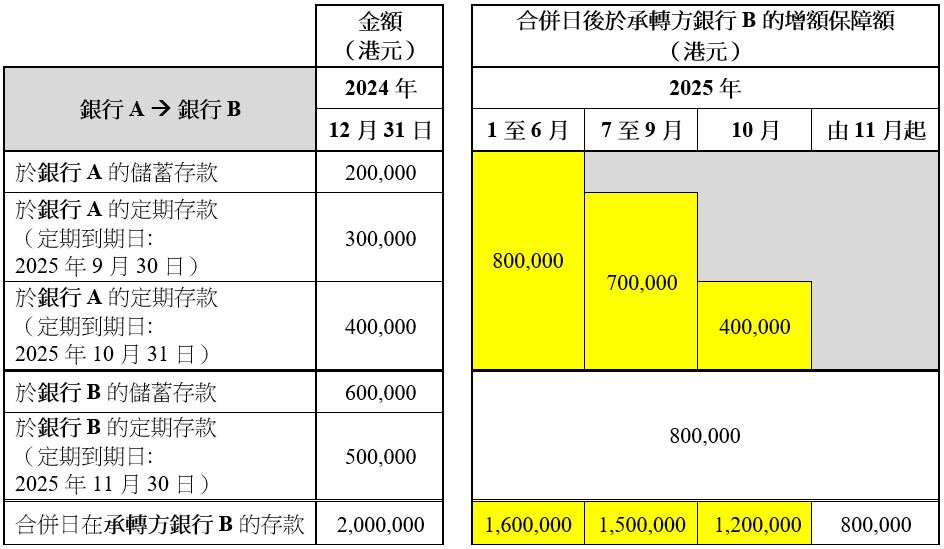

在緊接計劃成員併購生效日期前,存款人於兩個或以上與併購相關的計劃成員分別存有儲蓄存款

假設銀行A與銀行B於2025年1月1日合併(即合併生效日期),而銀行A的所有存款於合併生效當日轉讓至銀行B。

(a) 在緊接合併生效日期前,如存款人在銀行A存有30萬港元,另在銀行B存有50萬港元,由合併生效日期起計為期6個月,該存款人於承轉方銀行B可享有的最高保障額為110萬港元(即30萬港元加80萬港元)。

(b) 在緊接合併生效日期前,如另一名存款人在銀行A存有90萬港元,另在銀行B存有80萬港元,由合併生效日期起計為期6個月,該存款人於承轉方銀行B可享有的最高保障額為160萬港元(即80萬港元加80萬港元)。

例子2:

在緊接計劃成員併購生效日期前,存款人於兩個或以上與併購相關的計劃成員分別存有儲蓄及定期存款

假設銀行A與銀行B於2025年1月1日合併(即合併生效日期),而銀行A的所有存款於合併生效當日轉讓至銀行B。

在緊接合併生效日期前,如存款人在銀行A存有儲蓄存款及兩筆定期存款,而該兩筆定期存款的原有到期日是在合併生效日期的6個月之後,增額保障期將會延長。

由合併生效日期起計為期6個月(即2025年1月至6月),該存款人存放於銀行A而被轉讓至銀行B的受保障存款可享最高達標準保障額的保障,加上其於銀行B所享有的標準保障額,該存款人可享有的最高保障額為160萬港元(即80萬港元加80萬港元)。

在6個月期限屆滿後,增額保障只會涵蓋被轉讓的定期存款,而增額保障期會延至該定期存款的原有到期日為止。因此,在2025年7月至9月期間,該存款人可享有的保障額為150萬港元(即70萬港元加80萬港元)。於2025年10月期間,該存款人可享有的保障額將減少至120萬港元(即40萬港元加80萬港元)。由2025年11月起,其於承轉方銀行B可享有的存款保障額將恢復為標準保障額。

1 另外,根據《金融機構(處置機制)條例》,如有受保障存款由瀕臨倒閉的計劃成員(出讓人)在處置轉讓權力的運用下被轉讓至可持續經營的現有計劃成員(受讓人),而該轉讓包括你在緊接存款轉讓日期前於出讓人本身存有的受保障存款,在存款轉讓後,除了於受讓人可享有存保計劃標準保障額的保障(即使你在存款轉讓前並未於該受讓人存有存款),你原本存放於出讓人而被轉讓的受保障存款,將在既定期限內享有最高達存保計劃標準保障額的保障。在期限屆滿後,最高保障額上限將恢復為標準保障額。