根据《存保条例》,如两个或以上计划成员的合并或收购涉及转让受保障存款,而你在紧接该项并购生效日期前,于两个或以上与并购相关的计划成员本身存有受保障存款,在存款转让后,除了于承转方计划成员享有存保计划标准保障额的保障,你存放于每个原有计划成员而被转让的受保障存款,将分别享有最高达存保计划标准保障额的保障。该增额存款保障一般期限为6个月(如涉及定期存款而其原有到期日在有关6个月期限之后,则会延长)。在期限届满后,最高保障额上限将恢复为标准保障额。

1

如欲进一步了解计划成员合并或收购后的增额存款保障,请参阅

常见问题的第九部分。

如承转方计划成员倒闭,补偿金额的厘定方法

以下例子说明,在紧接并购生效日期前,如存款人有受保障存款存放于与并购相关的计划成员,补偿金额的计算方法。

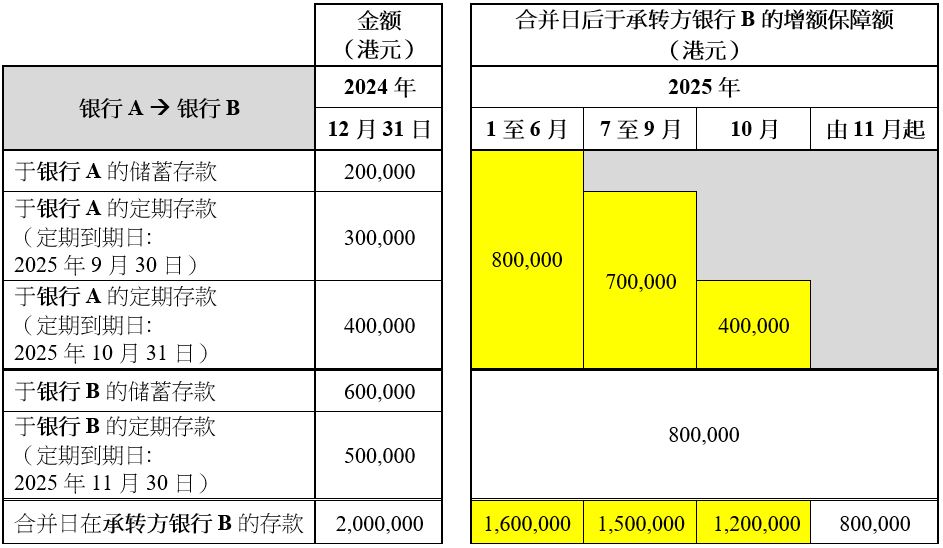

例子1:

在紧接计划成员并购生效日期前,存款人于两个或以上与并购相关的计划成员分别存有储蓄存款

假设银行A与银行B于2025年1月1日合并(即合并生效日期),而银行A的所有存款于合并生效当日转让至银行B。

(a) 在紧接合并生效日期前,如存款人在银行A存有30万港元,另在银行B存有50万港元,由合并生效日期起计为期6个月,该存款人于承转方银行B可享有的最高保障额为110万港元(即30万港元加80万港元)。

(b) 在紧接合并生效日期前,如另一名存款人在银行A存有90万港元,另在银行B存有80万港元,由合并生效日期起计为期6个月,该存款人于承转方银行B可享有的最高保障额为160万港元(即80万港元加80万港元)。

例子2:

在紧接计划成员并购生效日期前,存款人于两个或以上与并购相关的计划成员分别存有储蓄及定期存款

假设银行A与银行B于2025年1月1日合并(即合并生效日期),而银行A的所有存款于合并生效当日转让至银行B。

在紧接合并生效日期前,如存款人在银行A存有储蓄存款及两笔定期存款,而该两笔定期存款的原有到期日是在合并生效日期的6个月之后,增额保障期将会延长。

由合并生效日期起计为期6个月(即2025年1月至6月),该存款人存放于银行A而被转让至银行B的受保障存款可享最高达标准保障额的保障,加上其于银行B所享有的标准保障额,该存款人可享有的最高保障额为160万港元(即80万港元加80万港元)。

在6个月期限届满后,增额保障只会涵盖被转让的定期存款,而增额保障期会延至该定期存款的原有到期日为止。因此,在2025年7月至9月期间,该存款人可享有的保障额为150万港元(即70万港元加80万港元)。于2025年10月期间,该存款人可享有的保障额将减少至120万港元(即40万港元加80万港元)。由2025年11月起,其于承转方银行B可享有的存款保障额将恢复为标准保障额。

1 另外,根据《金融机构(处置机制)条例》,如有受保障存款由濒临倒闭的计划成员(出让人)在处置转让权力的运用下被转让至可持续经营的现有计划成员(受让人),而该转让包括你在紧接存款转让日期前于出让人本身存有的受保障存款,在存款转让后,除了于受让人可享有存保计划标准保障额的保障(即使你在存款转让前并未于该受让人存有存款),你原本存放于出让人而被转让的受保障存款,将在既定期限内享有最高达存保计划标准保障额的保障。在期限届满后,最高保障额上限将恢复为标准保障额。